【本業と副業の二足草鞋】新卒2年目大手総合デベロッパーのサイドFIREへの道のり

こんにちは!

手始めに自己紹介です。

■ Profile

2018年3月:京都大学卒業

2020年4月:大手総合デベロッパー就職

2021年9月:入籍 (金融資産:500万円)

2024年4月:第一号不動産購入 予定 (目標金融資産:1,000万円)

2026年夏:海外移住 予定 (目標金融資産:5,000万円)

2028年夏: (サイド) FIRE達成 予定(目標金融資産:1億円)

2029年秋: Cafe_Pudeln 開業 予定

------------

サッカー歴 :20年

2021年8月現在:26歳

■ Priority

① 家族

② 夢(海外移住、海外不動産購入、FIRE達成、カフェの経営、ゲストハウスの経営)

③ 趣味(サッカー、カフェ巡り、読書、資産形成)の充実

■ Bucket list (死ぬまでにやりたい100のこと)

妻と2人で達成したいBucket list をnoteで公開しています!

上記noteは2人で執筆するブログとして今後も更新を続けていきますので、

皆様のご訪問をお待ちしております。

■ Plan

上記Bucket listを達成するためにはどうすれば良いかということを逆算して、

今の会社を第一志望として就職し、今の奥さんにプロポーズしました。

今はサイドFIREに向けて、副業(ブログ、カフェの勉強、不動産投資)と資産運用に注力しています。

私の会社は平凡な生活をするだけであれば、骨を埋めておけば生涯安泰です。

しかし、人生一度きり!

やりたいことも山ほどあるので、どんな道でも乗り越えて、素晴らしい景色を妻と一緒に眺めることを夢見ています。

なにはともあれ、妻には

「波が見える。それはそれは大きな波だ。」

「さらに困ったことに、その波の奥には津波レベルの大波が見える〜。」

とニコニコで言われています。

そんな状況でも、今の妻は一緒に楽しんで乗り越えてくれようとしています。

だからこそ、結婚を決意したというところが本心です。

果たして、2人のBucket listは100個達成できるのでしょうか。

そんな2人の旅路を旦那目線で書き記したブログになります。

乞うご期待!

To be continued.

【インビザライン体験記②】マウスピース矯正のシミュレーション説明を受けてきた

こんにちは

昨日、マウスピース矯正のシミュレーション説明を聞いてきたので、皆さんにも情報共有しますよ!

今回の記事は過去記事からのシリーズものとなりますので、

是非、過去記事もお見通しください!

本日の目次は以下の通りです。

- 1. インビザライン矯正の治療計画

- 2. インビザラインのメリットの一つはシミュレーションで完成時のイメージがつくこと

- 3. インビザライン矯正にありがちな失敗

- 4. 青山外苑矯正歯科のインビザライン矯正の強み

- 5. インビザライン矯正は今やワイヤー矯正を上回る!

1. インビザライン矯正の治療計画

インビザライン矯正もワイヤー矯正も、最終的な治療期間は2~2.5年と大差はありません。

上記が私の治療計画ですが、

「4. 1~3を何度か繰り返し行います。」のサイクルが非常に早いのが、青山外苑矯正歯科の特徴です。

インビザラインの治療計画を様々なクリニックで説明を受けてきましたが、

サイクルを回さず、1回のシミュレーションだけで全ての治療が終了というクリニックもかなり多かったです。

青山外苑矯正歯科は1サイクルが非常に短いため、2回目以降のサイクルについては、患者さん個人の治療計画に沿った、微修正を行うことで、より綺麗な歯列を目指した治療計画を提案してくれます。

1サイクルが非常に短く済む秘訣は後述します!

2. インビザラインのメリットの一つはシミュレーションで完成時のイメージがつくこと

インビザラインでの治療は、いつ、どれぐらいの歯列状態になっているのか、検討がつくことが大きなメリットかと思います。

なぜなら、シミュレーションと比較して治療計画から遅れている時は、軌道修正が図れるからです。また、実際にどれぐらいの完成形になるのかを治療前に見せてもらえるのは、安心材料の一つですよね。

コロナ禍が収まる(=マスクを皆がしなくなる)時にはどれぐらい綺麗な歯並びになっているのだろうか?

来年の結婚式の時にはどれぐらい綺麗な歯並びになっているのだろうか?

など、ある程度のあたりをつけて治療計画ができます。

これは実際に私が昨日シミュレーションの説明を受けて体感したメリットでした。

3. インビザライン矯正にありがちな失敗

多くの人が気にしている点かと思いますが、私が十分に調べたところ大きく2点です。

① インビザラインの装着時間が不十分

② クリニックのインビザライン実績が不十分

① インビザラインの装着時間が不十分

インビザラインは食事中以外は装着するのが前提であり、1日22時間以上つける必要があります(ワイヤー矯正はその分、24時間矯正装置を否応なしに装着している点が欠点であり、強みです。)。

その点、インビザラインの治療は患者の装着時間に大きく依存する(先生は定量的に患者の装着時間を把握することができない)ことから

「先生の技量が足りなかったのか」或いは「患者の装着時間が不十分だったのか」を定量的に推し量ることができませんでした。

そこで、青山外苑矯正歯科では当院の看護師にインビザライン矯正を実践してもらって、100%成功実績が得られていることから、自分の治療計画が間違いないことを先生自身が確信したのです。

このことから、十分な装着時間が確保されれば、シミュレーション通りに綺麗な歯並びが実現できることを証明済みの治療計画なのです(勿論、患者さんへの実績も豊富です。)。

インビザライン矯正は非常に新しい治療方法であり、治療実績のデータサンプルがまだ少ない中で、

当院の先生が「インビザラインの装着時間が十分という前提条件であれば、自分の治療計画をシミュレーション通りに成功させた」という確固たる成功体験をお持ちである点は非常に強みです。

インビザライン治療では、正しく保定装置を装着した上で、食事中以外は装着させることを絶対条件にしましょう!

② クリニックのインビザライン実績が不十分

今の最先端治療では、(患者の歯列状態によっては)十分な保定時間を確保すればインビザライン矯正の方が他の矯正手法より綺麗に早く仕上がります。

また、多くの矯正歯科を比較検討すれば分かりますが、先生がインビザラインの実績があるかないか、インビザラインの治療に自信があるかないか一発で判断できるようになります。

Aというクリニックでは、歯の回転はインビザラインでの治療は不可能

Bというクリニックでは、深い噛み合わせをインビザラインで治療するのは不可能

と言われました。

一方で、当院では、

「歯の回転も、深い噛み合わせもインビザラインでの治療の得意分野」とまで言い切ったのです。

先生から説明を受けたのですが、A・B双方のクリニックの主張は正しいようです。

しかし、それは3~5年前までの常識とのことだそうです。

多くのお医者様はインビザライン矯正の学術論文を読む側(=専門ではない)である一方で、当院の先生はインビザライン矯正の学術論文を発表する側(=専門)です。

最先端治療であるが故に、著しい成長をしている治療方法であり、直近5年の知識量と実績だけでも膨大な差が生まれることは容易に想像がつきますよね。

以上からも分かる通り、

実績豊富な先生の元で、十分な時間正しく保定装置を装着すれば、インビザライン矯正は綺麗に早く仕上がります!

4. 青山外苑矯正歯科のインビザライン矯正の強み

下記3点が私の決め手ともなった、当院の強みです。

① 当院の看護師全員がインビザライン矯正をしている

② インビザラインの最先端治療が可能

③ 「歯を抜かない、歯を削らない」がポリシー

① 当院の看護師全員がインビザライン矯正をしている

「高須クリニックの医院長は新しい技術を試す時は自分を被験体にする」

という話は有名な話かと思いますが、当院のクリニックも正にその通りです。

あいにく、先生は既に綺麗な歯並びをお持ちのため、実践して治療することができませんが、看護師さんが全員実践してくれています(厳密に言うと、1人だけワイヤー矯正とのことです。)。

これは、先生の技術を大きく信頼している、確固たる証拠かと思います。

② インビザラインの最先端治療が可能

インビザラインのマウスピース交換頻度は通常10~14日です。

当院の交換頻度は、3~7日です。

え???どゆこと???!!

そうなんです。これが上述した1サイクルが非常に短く済む秘訣なんです。

マウスピースを早く交換できることで、治療期間の短縮が図れるのみならず、衛生的にも嬉しいですよね。

(当院では、1サイクルを2~3回繰り返すため、最終的な治療期間は他院、他治療計画と大差がありません。)

理屈としては、レーザーを当てることで歯の移動速度を上げることができるそうです(医学的に正しい情報をお伝えする自信がないため、曖昧な表現にぼやかしています)。

この治療を実践している矯正歯科はまだ少ないとのことです。

しかし、当院では、ここ2~3年の実績と看護師による被験サンプルにより、問題なく治療が進んでいる実績があります。

これぞ、最先端の治療計画といったところでしょうか。

③ 「歯を抜かない、歯を削らない」がポリシー

「歯を抜く、削る」これは多くの矯正歯科で当たり前のように治療計画の一つとして提案されます。

しかし、当院は「歯を抜かない、歯を削らない」がポリシーであり、伝家の宝刀として取っておくというスタイルが先生の治療計画です。

マウスピース矯正において、歯を奥に移動させることは最も得意とする分野であり、ワイヤー矯正よりも優っている点だそうです。

歯を整列させるのだから、整列に邪魔な歯は抜いてしまえ!

というのは古い考え方で、

今は、整列できる範囲を広げるので、皆そのままの状態で綺麗に整列してね!

が最新の治療だそうです。

「極力、抜かない」クリニックは探せばありますが、「極力、削らない」クリニックは探しても数少ないと思います。

5. インビザライン矯正は今やワイヤー矯正を上回る!

最後に私の治療前の歯の状態を公開します。

虫歯治療後の歯もあり、お世辞にも綺麗な写真でなくてすいません。

しかし、読者さんにとって、

筆者がどの程度の歯列状態で、先生が自信を持ってインビザライン矯正を勧めてきたのかは気になる大きなポイントかと思います。

恥ずかしいですが、これから私の歯列状態を治療計画とともに赤裸々に公開予定ですので、

是非、参考にしてみてください。

本日もありがとうございました。

これからも引き続き、宜しくお願い致します。

【SEO対策完全攻略】Googleからのブログ検索流入数を増加させてPV数も増加させよう

こんにちは。

150記事ぐらいを執筆してきたところで、そろそろPV数を増加させたい!

と思い、本格的にSEO対策について勉強しましたので、皆さんに伝授します。

私と同じ悩みを抱えている方は乞うご期待!

本日の目次は以下の通りです。

- 1. ブログでSEO対策の基本かつ原則は『読者の悩みを解決する』だけ

- 2. 具体的なSEO対策の手順

- 3. タイトルや見出しロングテールキーワードを意識して、記事を執筆してみよう

- 4. これでSEO対策は完璧!

1. ブログでSEO対策の基本かつ原則は『読者の悩みを解決する』だけ

巷でSEO対策のための様々なテクニックが書いてありますが、

SEO対策の本質は、『読者の悩みを解決できる』コンテンツがあるかどうか。

これに尽きます。

そして、『読者の悩みを解決する』ことに一番の重点を置いて、Googleアルゴリズムは最大の評価を与えています。

小手先のテクニックを使うのではなく、この本質を踏まえた上で、コンテンツを作成し、SEO対策に磨きをかけてください。

2. 具体的なSEO対策の手順

SEO対策に必要な手順は意外にも簡単で、下記4ステップです。

① ブログのビジョンを書き出す。

② ブログ読者のペルソナを考える。

③ ブログビジョンとペルソナから連想されるキーワードを洗い出す。

④ キーワードの検索流入数とSEO難易度を把握し、ロングテールキーワードを抽出する。

① ブログのビジョンを書き出す。

これは、大切です。

SEO対策を意識するがあまり、貴方のブログビジョンと記事の内容が支離滅裂になってしまっては本末転倒です。

例えば、私のブログビジョンは

『本業と副業の二足草鞋で経済的な自由と自立を獲得し、自分の夢ややりたいことを成し遂げるまでのサクセスストーリの軌跡』を記事にしたい

というビジョンの元で執筆しています。

次のステップはブログビジョンを中心にキーワードを考えていくので、皆さんも明確にしてみてください。

② ブログ読者のペルソナを考える。

読者の悩みを解決するためには、読者がどんな人なのかをあらかじめ把握して置く必要があります。

補足しますと、ここで言うペルソナとは想定する読者という意味です。

ターゲットというと少しマクロな広い範囲を想定してしまいますので、もっと具体的な個人を指しているという認識でいて欲しいです。

私の場合、ブログ読者のペルソナは

サラリーマンで副業をしながらFIREを目指す20代〜50代の方です。

もっというと、仕事や家族があって、副業の時間を作ることが難しいけど、本業以外にやりたいことがあるんだ!という熱意がある方です。なので、多少の困難は弱音を吐かずに乗り越えてくれる方だと思っています。

③ ブログビジョンとペルソナから連想されるキーワードを洗い出す。

私の場合、キーワードは

「不動産、副業、投資、資産、仮想通貨、ガジェット、自己投資」

などを一旦考えました。

本業の”不動産”だけでなく、経済的な自立のために必要な、”副業”、”投資”、”資産”から、経済的自立後のために今から準備する”自己投資”や余生を楽しむ趣味の”ガジェット”なども考えました。

大きくキーワードは3つに分類できると良いかと思います。

④ キーワードの検索流入数とSEO難易度を把握し、ロングテールキーワードを抽出する。

ここまでは良いのですが、SEOにおいて、上記のようなビッグキーワードでは、コンバージョン率が低いため検索流入が得られないという障壁があるのですね。

そこでロングテールキーワードを意識する必要が出てきます。

ロングテールキーワードとは、検索数は少ないけれども、コンバージョン率が高くなる、所謂ニッチな検索ワードということです。

ロングテールキーワードを見つける方法が具体的には2ステップです。

・『ラッコキーワード(旧:関連キーワード取得ツール)』で複合キーワードを無料抽出

・ubersuggestという無料ツール(※7日間だけ無料)で上記で調べた複合キーワードなどをキーワード分析する

だけです。

ubersuggestは日本語も対応しているので、7日間の無料期間を使って、自分のブログにぴったりのロングテールキーワードを探すのに持っていこいです。

(一応、Googleが提供するキーワードプランナーを用いれば、ubersuggestと同じことができるのですが、無料でできないため、今回は割愛しました。)

ちなみに私は、下記の通りにロングテールキーワードを抽出しました。

|

No |

Keyword |

Search Volume |

CPC |

Paid Difficulty |

SEO Difficulty |

|

1 |

20 代 資産 運用 |

480 |

¥295 |

13 |

10 |

|

2 |

defi 仮想 通貨 |

2,900 |

¥544 |

6 |

15 |

|

3 |

マウスピース 矯正 失敗 |

4,400 |

¥359 |

42 |

18 |

|

4 |

インビザライン矯正 |

3,600 |

¥659 |

62 |

20 |

|

5 |

自己 投資 |

3,600 |

¥404 |

4 |

21 |

|

8 |

不動産投資 リスク |

3,600 |

¥658 |

57 |

26 |

|

9 |

不動産投資失敗 |

3,600 |

¥417 |

47 |

28 |

|

10 |

ガジェット ブログ |

2,400 |

¥0 |

1 |

29 |

|

11 |

不労 所得 種類 |

2,400 |

¥130 |

57 |

31 |

|

12 |

不動産投資 やめとけ |

4,400 |

¥439 |

37 |

31 |

|

13 |

ガジェット おすすめ |

3,600 |

¥34 |

100 |

32 |

|

14 |

個人投資家ニュース |

6,600 |

¥297 |

1 |

33 |

|

15 |

不動産投資 |

49,500 |

¥726 |

82 |

39 |

|

16 |

副業不動産 |

210 |

¥438 |

70 |

53 |

|

17 |

資産 ブログ |

90 |

¥502 |

21 |

56 |

また、Search Volumeですが、これは1ヶ月あたりの検索数が表示されており、100未満Paid DifficultyやSEO Difficultyは数字が小さいほど難易度が低く、SEO Difficultyは30未満のキーワードをうまく抽出していきたいところです。

はボリュームが少ないことから狙わなくて良いと思います。ブログの大きさにもよりますが、筆者程度のブログ規模でしたら、狙い目は500~5,000ぐらいです!

3. タイトルや見出しロングテールキーワードを意識して、記事を執筆してみよう

あとは、実際に抽出したロングテールキーワードを意識して記事を執筆するだけです。

ロングテールキーワードを抽出する過程で面白いことに気がついたのですが、日本人は副業を始めたい!という人はいても、ほとんどの人が、「副業バレる心配」「副業バレない方法」「副業確定申告」ということばかり気にしていて、副業を実際に始めている人はほんの僅かということです。

また、不動産投資やインビザライン矯正に共通するキーワードとしては、「失敗」や「後悔」といったリスクに大きく着目して記事を執筆するとPV数を稼ぐことができるということです。

これも日本人の保守的な性格がGoogle検索に現れているのかと思います。

なにはともあれ、ロングテールキーワードに関するペルソナの悩みに寄り添って、解決する記事を執筆する。

これでSEO対策はほぼ終わったも同然です。

4. これでSEO対策は完璧!

最後に、SEO対策の効果が出てくるのは、3~4ヶ月後ということを理解しておきましょう。

まずは、SEO対策が万全な記事を50記事くらい執筆してみてください。そうすれば、みるみると検索エンジンからの流入数が増加し、PV数も沢山稼げるようになります。

私も、ロングテールキーワードを意識してこれから記事を執筆するようにしたいと思います。

もちろん、SEO対策の記事だけでなく、今まで行ってきた読んだ本のアウトプットや家計簿管理、副業に関する情報も公開していきますので、ご安心ください。

本日もありがとうございました。

これからも引き続き宜しくお願い致します。

【ゼロ秒思考[行動編]】ゼロ秒思考を行動に移してみよう

今日は『ゼロ秒思考[行動編]』を読んだので、レビューしますよ!

本日の目次は以下の通りです。

- 1. まずは過去記事を読んでね!

- 2. 【ゼロ秒思考[行動編]】で早速、整理された思考を行動に移そう!

- 3. どうして「即断即決、即実行」ができないのか

- 4. 兎にも角にも、質よりPDCAを早く回すことを重視して、最短ルートでゴールを目指す

- 5. 「全体観」を持つことで仕事が圧倒的に早くなる

- 6. では「全体観」を持つためにはどうすれば良いのか

- 6. マッキンゼーで鍛えられた筆者の本を一通り読んでみて

1. まずは過去記事を読んでね!

今回の本は、以前、記事を執筆した本の続編になります。

『ゼロ秒思考』はどんな本なのかを想像するのが難しいタイトルですが、

簡単にいうと、

メモを使って、自分の思考を整理させて、物事の判断を早くさせよう!

といった内容の本でした。

実際私も、本書に記載のトレーニング方法を忠実に守って、実践したところ、

自分の悩みが何なのかを客観視することができ、具体的にどのような行動を起こせば良いのか、明確に分かるようになりました。

1日10分程度でいいので、全く負担にならないですし、10分かけて、1時間以上作業効率がアップしている気がするので、とんでもないトレーニング効率です。

是非、私の過去記事も読んだ上で、『ゼロ秒思考』も読んでみてください!

2. 【ゼロ秒思考[行動編]】で早速、整理された思考を行動に移そう!

本書に記載されている内容で、私が納得できた点は以下4点です。

・「即断即決、即実行」ができない理由は2つ①どうして良いかわからない時②本当はわかっているのに直視したくない時

・兎にも角にも、質よりPDCAを早く回すことを重視して、最短ルートでゴールを目指すこと

・「全体観」を持つことで仕事が圧倒的に早くなること

・「全体観」を持つために、2つのツールを使いこなすことが重要で、それは①「オプション」と「フレームワーク」

3. どうして「即断即決、即実行」ができないのか

「即断即決、即実行」できない時とは、下記2つに集約されるそうです。

①どうして良いかわからない時

②本当はわかっているのに直視したくない時

これは納得です。

では、①と②のそれぞれの対処法を知っていれば、「即断即決、即実行」ができると思いませんか。

①は本当にどうして良いかわからないからしょうがないと思うかもしれませんが、本当にそうでしょうか。

分からないなりに、人に聞く、会いにいく、本を読む、ネットで検索する

一つずつ丁寧に行動すれば解決できると思いませんか?そうなんです。この一つ一つの行動を面倒くさがっているのが大半で、メモを書いて効果的な行動を一つ一つ実践していけば、思ったより早く、「どうして良いかわからない」という状況を脱却できます。

では、②はどうでしょうか。

②は所謂、「臭いものには蓋をしろ」といった状態です。

では、どうして直視したくないのでしょうか?

怒られるからなのか、失敗することが目に見えているからなのか、面倒臭いからなのか、

それぞれメモに書き出してみてはいかがでしょうか。

そして、その不安や心配に対して、一つずつ丁寧に打手を考えてみてはいかがでしょうか。

怒られるのであれば、何に対して怒られるのかを明確にした上で、反論や言い訳、相手を説得するための論理的な説明の準備をする。

失敗することがわかっているのであれば、どうして現状だと失敗するのかを明確にし、代替案を提案する。

面倒臭いのであれば、協力を仰いだり、その仕事を外注したりする。

など、丁寧に思考を整理させれば、後は効果的な打手に対して、行動をするのみです。

ただ、漠然と「即断即決、即実行」ができないと思っていたものに対して、効果的な行動が明確になれば、その行動を実践するための初動のエネルギーも格段に下げることができます。

4. 兎にも角にも、質よりPDCAを早く回すことを重視して、最短ルートでゴールを目指す

私は質を重視しがちですが、何よりも大切なことは、PDCAをとにかく回して、細かく軌道修正をしながら、最短ルートでゴールを目指すことです。

質を上げるのは、細部を拘れば良いだけの話なので、まずは大枠に問題がないかどうかを何度も確認しながら進めることが大切です。

この大枠が誤っていれば、どんなに細部に拘っていたとしても、お門違いとなってしまうので注意が必要です。

5. 「全体観」を持つことで仕事が圧倒的に早くなる

ここでいう「全体観」とは何かという問に対して、筆者は「夜道の自転車」を例に挙げています。

真っ暗な道を自転車で運転するときは、道端に空き缶が落ちていないか、曲がり道はないか、溝などに落ちる心配がないかなど各所に注意して慎重に運転する必要があります。

しかし、自転車にライトがついていれば、少しスピードをアップして運転することができますよね。

さらに街灯があって、Google Mapなどがあれば、夜道といえど、自分が目指している場所までの見通しが分かり、かなりのスピードで運転することができます。

これはまさにその通りで、仕事を早くこなすためには、「全体観」を把握することが重要です。

その「全体観」がわかれば、何に気をつける必要があるのか、どのポイントが重要なのか、そこまで気にかける必要がない点はどこなのか。

をすぐに判断することができます。

6. では「全体観」を持つためにはどうすれば良いのか

この問いに対して、筆者は2つのツールを使いこなすことが重要と述べています。

それは

①「オプション」

②「フレームワーク」

です。

「オプション」とは、取り得る施策を複数挙げ、比較し評価する思考法のことです。

ロジカルシンキングの本で必ずといって良いほど出てくる考え方の1つにMECEがありますが、それと同じものだと思ってくれて構わないです。

要は、問題となっている事象に対してモレなくダブりなく書き出して、全体を把握し、比較するというテクニックです。

実際にテクニックは知っているというという人も多いかもしれませんが、実践している人は少ないでしょう。これも前作で執筆されてきた「メモ術」で簡単に実践ができます。

次に、「フレームワーク」ですが、これは、ある問題に対して、機械的にフレームワークに当てはめて課題解決を行う手法です。

本書では、2×2のマトリックスに対し、それぞれ異なる軸を設定して、評価を行う手法を提案していますが、このフレームワークを実践すれば、どんな問題に対しても効果的な打ち手を見つけることができます。

勿論、このフレームワークを効果的に実践するには、訓練が必要ですが、それも先述の「メモ術」で事足りる程に練習ができると述べられています。

6. マッキンゼーで鍛えられた筆者の本を一通り読んでみて

結論からいうと、

「仕事が早い人の思考とノウハウを覗き見ることができた。」

これに尽きます。

「仕事を早くするにはどうすれば良いか」

という問いに対して、とてもシンプルな回答を筆者は提示してきており、

・自分の思考を整理する。

・整理された思考から、「オプション」と「フレームワーク」を使って、効果的な打ち手を考える。

・効果的な打ち手に対し、PDCAを高速に回して、実行する。

ただこれだけの話です。

それを、「メモ」という1日10分のトレーニングだけで全て実践できてしまうことを

筆者はいとも簡単に説明してしまいました。

さすが、マッキンゼー

私も、継続して、「メモ」を取り続けて、少しでも仕事が早くできるように、日々精進します。

本日もありがとうございました。

これからも宜しくお願い致します。

【『大きな岩と小さな岩』】 ためになる寓話

こんにちは、お盆などの長期休暇となると

ブログ記事を更新しようと精を出す筆者です。

本日は、ひろゆきさんの「1%の努力」を読んで、久々に思い出した寓話を皆さんにお伝えしようかと思います。

本日の目次は以下の通りです。

1. 『大きな岩と小さな岩』の寓話

「クイズの時間だ」

教授はそう言って、大きな壺を取り出し教壇の上に置きました。

その壺に1つ1つ「大きな岩」を詰めました。

壺がいっぱいになるまで詰めると「この壺は満杯ですか?」と学生たちに聞きました。

学生たちは「はい」と答えます。

「それは本当でしょうか?」と言い教壇の下からバケツを取り出しました。

そのバケツには「砂利」が入っています。

岩の隙間に砂利を流し込み、壺をゆすって岩の間に砂利を埋めていきます。

そしてもう一度聞きます。

「この壺は満杯ですか?」

学生は答えられません。。。

1人の学生が「きっと違うのでしょう」と答えます。

教授は「そうだ」と笑いながら「砂の入ったバケツ」を教壇の下から取り出します。

そして岩と砂利の隙間に「砂」を流し込みました。

「これで満杯ですか?」と聞きます。

学生たちは「違います」と答えました。

教授は「水」の入ったバケツを取り出し、淵までなみなみと注ぎました。

教授は最後の質問しました。

「僕が何を言いたいかわかりますか?」

2. この寓話から分かること

簡単ですね、自分がもう無理だと思っていても、見方を変えれば、まだまだ余地があるということです。

上記の寓話からの教訓はいかにも最もらしく、多くの学生が誤って本質を理解します。

教授が本当に学生に伝えたかったことはこのようなことではないですね。

教授が本当に伝えたかったこととは、

一番最初に「大きな岩」を入れないと、後から「大きな岩」は入れることができないということです。

つまりはですよ、

人生という、決まりがある時間の中で、自分が一番大切にしていることを先にやらないと、後からすることはできないということです。

3. 貴方にとって「大きな岩」とはなんですか?

私にとって、「大きな岩」とは家族です。

人生の中で最も大切にしていることは”家族”でそれ以外の、お金稼ぎや名誉・名声は二の次です。

私は、様々なものを我慢にして、まずは家族を最近手に入れました。

おかげ様で、家族と一緒に小さな岩を入れていく=家族と一緒に目標を達成する。ことが最近できています。

もちろん、1人だけで達成できる目標はありますが、家族と一緒に目標を立てて、一緒に達成していく喜びは計り知れないと思っています。

皆さんにとって、「大きな岩」は何でしょうか。

最近は、「大きな岩」を把握せず、落ちてくる岩や砂や水をとりあえず壺に入れている人が多い気がします。

自分が何をやりたいのか、自分にどんなビジョンがあるのか、を明確にして、本当に必要な岩だけを丁寧に入れていく作業が

今日の資本主義社会では大切かと思います。

私にとって次は、今の仕事を辞めるぞ!

が小さな岩を入れる作業です。

本日もありがとうございました。

これからも引き続き宜しくお願い致します。

【インビザライン体験記①】 青山外苑矯正歯科でマウスピース矯正を始めてみた!

マウスピースの歯列矯正がとうとう本格始動し始めてきましたので、

記事にしますよ!

本日の目次は以下の通りです。

- 1. 矯正を始めた理由

- 2. 選んだ歯列矯正のクリニックは青山外苑矯正歯科

- 3. マウスピース(インビザライン)で治療ができる

- 4. 先生の治療計画

- 5. 抜歯などをする必要がない!!

- 6. メリットがデメリットを大きく上回った

1. 矯正を始めた理由

これは、昔からやりたいと思っていました。

健康は失ってから始めて分かるものとよく言われますが、歯はその最たるものだと

思います。

従って、健康のためにも、早いうちから歯列矯正をしたいと常々思っており、実際に働き始めて経済的な余裕が作れたため歯列矯正を始めたというのが今回の経緯です。

2. 選んだ歯列矯正のクリニックは青山外苑矯正歯科

勿論、歯列矯正は高額であり、期間も2〜3年を費やすため、慎重にクリニックを選ぶ必要があります。

私は事前にネットの口コミなどを参考に、3軒ほどクリニックのカウンセリングを回って、青山外苑矯正歯科を選びました。

選んだ、理由の決め手は

・マウスピース(インビザライン)で治療ができること

・先生が自信を持って治療計画を説明してくれたこと

・抜歯などをする必要がなかったこと

の主に3点です。

逆にいうと、価格や立地、院内の雰囲気は3軒中で個人的に最もマイナス評価でしたが、それを覆す程のプラス評価を積み上げ、このクリニックを選びました。

3. マウスピース(インビザライン)で治療ができる

最近はマウスピースによる治療も、ワイヤー矯正と同じ完成度のクオリティで治療ができるようになってきています。

しかし、まだまだ症例が少なくクリニックによっては、ワイヤー矯正を勧めてくるクリニックが多いのが実情です。

青山外苑矯正歯科以外の2軒のクリニックもインビザラインによるマウスピース矯正を取り扱っているにも関わらず、「君の歯はマウスピース矯正に向かない」という説明でした。

しかし、当院に限り、「君の歯はマウスピース矯正の方が綺麗に仕上がる」と力説してくれたのですね。

病院によって、治療方針がこうも変わるの凄くないですか?

それもそうのはず、青山外苑矯正歯科の院長先生は国内のトップ20に入るインビザラインのダイヤモンドプロパイダー認定医なのです。

どういうことかというと、マウスピース矯正の診断症例数がかなり多く、認定医としてお墨付きがあるマウスピース矯正に秀でた先生なのです。

どうやら、マウスピース矯正はここ5年程度の歴史で、まだまだ実績が少ないのが世界共通の認識だそうです。

その中でも、着実に学会発表や実績を積み上げてきたのが、当院の先生ということでした。

個人的に、「君の歯はマウスピースでも治療ができる」ではなく、「君の歯はマウスピースの方が綺麗に治療ができる」と言い切ってくれた先生が一番の決め手だったかもしれません。

4. 先生の治療計画

勿論、全てのクリニックでマウスピース矯正の治療計画の説明を受けました。

しかし、他の2軒のクリニックは

マウスピース矯正はパソコンでシミュレーションをするだけなので、仕上がりはどのクリニックでも大差がない

という説明だったのに対し、

当院は

パソコンでのシミュレーションこそが、先生の腕の見せ所で、このシミュレーションの計画によって仕上がりに大きく影響を及ぼす

という説明でした。

マウスピース矯正に自信があるからこその腕の見せ所を説明し、シミュレーションによって治療計画を説明してくれた点に大きな軍配が上がりました。

マウスピース矯正だけで完結する点もかなりのプラス要因で、

クリニックによってはワイヤー器具をサブで装着する必要がある等の説明もあり、

マウスピース矯正の良さが台無しとなるような治療計画のクリニックもありました。

5. 抜歯などをする必要がない!!

私は基本的に抜歯をしたくない派の人間です。

それは痛いからとかいう稚拙な理由からではなく、

抜歯というのは最終手段の治療方法で可能な限り自分の歯を健康的に保ちたいという考えがあるからです。

矯正治療において、抜歯が必要な治療方針は結構見られると思いますが、当院は、抜歯が不要という診断でした。

(他の2軒のクリニックは当たり前のように抜歯が必要という診断でした。)

勿論、治療計画に無理があるような説明ではなく、過去の実績症例を見せながら説明をしてくれました。

6. メリットがデメリットを大きく上回った

院内はピンクで正直、自分の趣味じゃないし、銀座線の乗り換えがスムーズではない私からしたらアクセスもいまいちだし、何より金額が一番高かったので、デメリットは沢山ありました。

ご覧の通り、最終着地の検査料+診断料+治療費は約130万円です。

(支払い方法などにより金額のディスカウントありです。)

決して安くはないですよね。

しかし、今回は、歯への投資という想いでケチケチせず奮発しました。

来月から本格的に治療開始です。

約2~3年と長期間にわたる治療ですが、綺麗な仕上がりを楽しみに

これから少しずつ途中経過を報告をしていきたいと思います。

本日もありがとうございました。

これからも宜しくお願い致します。

【メモの力で頭を整理】ゼロ秒思考 頭がよくなる世界一シンプルなトレーニング

中田敦彦のYouTube大学で衝撃的な本の紹介動画を見て、私も実際に読んでみたので、

今日はそのレビューをしたいと思います!

本日の目次は以下の通りです。

1. どんな悩みもメモで解決ができる

あなたの悩みはなんでしょうか?

悩みのパターンには様々あると思われがちですが、

この本では、悩みのパターンは三つに分類できると筆者はまとめています。

① ずっと我慢している悩み

② ずっとモヤモヤしている悩み

③ 考えが堂々巡りしている悩み

まだ??という状況だと思うので、もう少し咀嚼すると

① ずっと我慢している悩み=感情を押し殺して、悩みかどうかすら分かっていない

② ずっとモヤモヤしている悩み=思考が至っておらず、悩みが何か分かっていない

③ 考えが堂々巡りしている悩み=思考が整理できておらず、悩みの解決策が分かっていない

悩みの種類を分類するだけでも、少し悩みに対する心配が軽減した気がしませんか?

そうなんです。悩みというのは、まず何に悩んでいるのかということを適切に整理することが一番大切で、

その整理された悩みに対して最善の打ち手を考えて、行動を実行することができれば、どんな悩みでも最速で解決することができてしまいます。

今回の本は、そんな悩みを『メモ』によってシンプルに解決させてくれるという偉大な本なのです。

2. どうやってメモで悩みを解決するのか

簡単です。A4用紙を横にして1日10枚悩みを書き出していくだけです。

具体的なフォーマットもかなり厳しく指定されているので、私の例を参考に皆さんも書き出してみてください。

・一番上に悩みのタイトル

・右上に日付

・タイトルの下に悩みに対して抱いた感情や思考、解決策

を記入するだけです。

上記の通りです。このメモ用紙を1分程度で書き上げて、これを10枚毎日書き出してください。

面倒かと思うかもしれませんが、実にシンプルな手法だとも同時に思いませんか?

実際に悩みを書き出してみると、凄く思考が整理されることに自分でも気がつくと思います。

あとは、このA4用紙をカテゴリー毎に分類して、ファイルにどんどんぶちこんで保管すれば完了です。

簡単でしょ。

筆者曰く、悩みって意外と10種類ぐらいしかなく、また毎日似たような悩みを抱え続けていることが多いらしいので、その悩みを毎日書き出して整理しておけば、悩みに対する打ち手はゼロ秒思考で解決策が思いつくということらしいです。

3. あっちゃんの動画も是非見てみて

私はメモのシンプルなトレーニングに特化して記事を書いてみましたが、あっちゃんがもう少し分かりやすく説明してくれています。

この『ゼロ秒思考 頭がよくなる世界一シンプルなトレーニング』という本は昔から本屋さんで見たことはありましたが、悩みを解決するための本だということは知らなかったので、その類の本だと教えてくれたあっちゃんは偉大です。

4. ゼロ秒思考に必要なグッズを揃えよう

今回のトレーニング方法は、筆者が何年にも渡って試行錯誤を繰り返し見つけた最善の手法なので、変なアレンジは一つも加えないで欲しいと筆者は強く語っています。

なので、その要望通り、筆者がおすすめするグッズを全て揃えてしまいましょう!

アマゾンを見ていたところ、この本には続編があることに気がつきました。

是非、この連休中に読破して、またレビューしてみたいと思います。

本日もありがとうございました!

これからも宜しくお願い致します。

【PAYPAYボーナス運用】 資産運用を恋人に勧める方法

こんにちは!

本業で消耗する日々が続いていましたが、休みの日はしっかりとブログの更新を続けますよ!

本日の目次は以下の通りです。

1. 家族、恋人から資産運用を受け入れてもらえない!

貯金主義な日本の国民性からして、投資=ギャンブルというイメージがかなりあると思います。

身近な人が資産形成に積極的であれば、私の今回のブログ記事は無意味かと思いますが、例えば恋人などが、資産形成に消極的という場合もかなりあると思います。

しかし、だからといって諦めてはいけません!

恋人にも資産形成の理解をしてもらって、二人の財布として資本主義の恩恵を大きく受けることは、二人の関係性を育む上でも大切なことだと私は思っています。

ではどうすれば良いんだよ!

そんなお悩みに対して私が実際に取り組んで、成果が得られた方法をお伝えします。

2. 資産形成をしてくれないのは、日本人が保守的だから

資産形成をしない理由は、元本割れをするのが嫌だ=リスクを取るのが嫌だ

と考える保守的な日本人が多いからです。

これは否定しません。以前までは銀行の預金金利がすごく高かったので、私達の親世代までは、銀行預金=正義というのが正しい事実だったからです。

しかし、現在では、銀行預金の金利はアテにできません。

なのであれば、投資を行って、最低限のリスクを背負いながら最大限のリターンを狙うべきなのです。

であれば、私たちが恋人に勧める1stステップは『最低限のリスクを背負いながら最大限のリターンを狙う』ことを実際に本人に実感してもらうことではないでしょうか。

リターンがあることを本人が実感してくれれば、否定的な考え方も少しは変わるはずです。

では、どうすれば最低限のリスクで投資を勧めることができるのでしょうか。

3. 保守的な人ほどポイントを貯めている

楽天が日本で大成長を遂げた理由を皆さんはご存知でしょうか。

それは、日本人の保守的な国民性とポイントがザクザク貯まる経済圏のシナジーが完璧にマッチしたからです。

そうなんです。日本人はポイントを貯めるのが大好きなんです!

私はそこに目をつけました。

まずはポイントで資産運用を実感してもらおうと。

PAYPAYのボーナス運用をすれば、元本割れをすることがなく、資産運用を実感できるのではないか!と。

PAYPAYボーナス運用とはPAY PAYで支払った時にもらえるポイントを自動的に運用してくれるサービスのことで、PAYPAYを使っている人であれば誰でも始めることができます。

PAYPAY証券口座などを開設する必要もなく、30秒もあれば手軽に設定ができます。

今の株高の恩恵を受ければ、直近1年間は最低でもマイナス運用にはなっていないかと思います。

もちろん今後の株価下落に応じて、PAYPAYボーナス運用残高も下落する可能性があるかと思いますが、まずは、資産が減る恐怖を知る前に、それ以上に長期的な目線で資産が増える喜びを知ってもらうことが大事かと思います。

身近な人に勧めるなら今です!

今の株高な時期に勧めてみましょう。仮にポイントなら失っても、たかがポイントです。

ポイントの有効期限が切れてしまったんだなと言い訳が効くと思います。

4. 私が実際に恋人に試している手法

恋人には勿論PAYPAYボーナス運用の設定をしてもらいます。

そして、2人でデートする際は必ず恋人が会計をするようにします。

そして最後に私は、自分の支払い額を恋人にPAYPAY送金します。

こんだけです。簡単でしょ?

恋人がPAYPAYで会計をするメリットは主に二つあります。

① 恋人のPAYPAYステップがランクアップする

② 恋人のPAYPAYボーナス運用の入金力がアップする

勿論、私がPAYPAYからの恩恵を受けることはできません。

しかし、それぐらい安いもんでしょう。恋人が資産形成に積極的になってくれれば、2人のお財布としては間違いなくプラスです。

であれば、ケチらずに恋人に積極的にPAYPAY支払いをしてもらうべきです。

そして、半年ぐらい経てば恋人も気付くはずです。

もっと早くから資産運用をしとくべきだった!と。

そう思っていただけたら、あとは自発的に学んでくれると思います。

本日は以上です。

ずっと書きたかった記事で、私の一つの成功体験です。

勿論、これは現在の株式相場が良好なので成功した事例の一つであり、再現性があるとは言い切れませんが、

資産運用にかなり消極的な人にも、お勧めしやすい手法の一つではあると思います。

日本人がこれから裕福になるには、間違いなく資産運用が必須です。

世界経済の成長の恩恵を受けなければ、日本という縮小経済では生き残れないでしょう。

まずは事実を客観視して、自分の周囲の人の理解や環境を変えていくことが大切だと私自身思っています。

本日もありがとうございました。

これからも宜しくお願い致します。

【Google Adsense復活】自己アフィリエイトをしていたら、警告されて広告表示がされなくなった場合の対処法

こんにちは

本日は休日ということもあり、久しぶりに記事を執筆します。

本日の目次は以下の通り

- 1. ある日突然、Google様からメールが届く

- 2. 原因は単純。無意識で自己アフィリエイトをしていた。

- 3. 配信制限のメールが来た時の対処法

- 4. 大事なことはGoogle Adsense収入があるサイトよりも、自分自身のファンを増やすこと

1. ある日突然、Google様からメールが届く

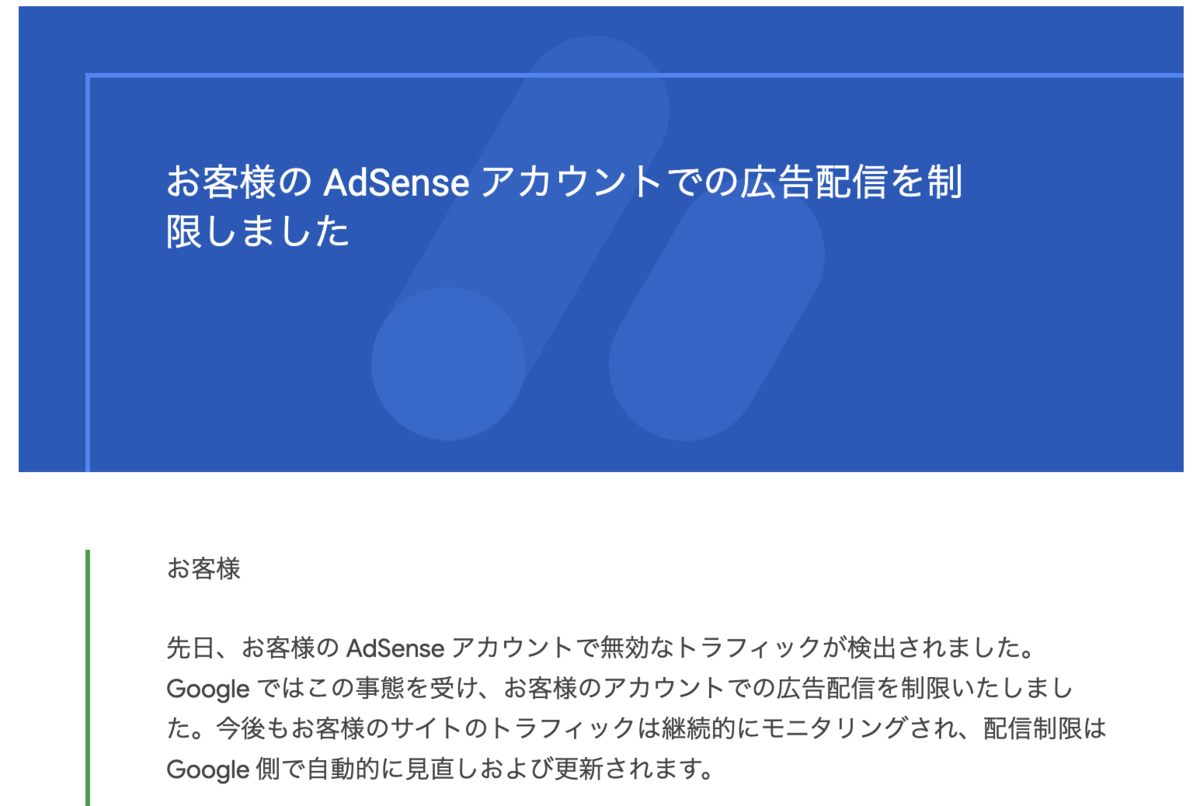

特に悪さをしている自覚はなかったのですが、ある日突然

Google様から次のようなメールが来ました。

え!!!

ただでさえ、Google Adsense収入がまだ通算で2,000円しかないのに

広告配信が制限されるの!

どうして!思い当たる節はないよ

とパニックになっていました。

これが6月7日(月)のことなので、約2週間前のことです。

メール受信後、自分のブログを確認してみると、確かに広告配信が止まっている。

何故だ。。。

そんなこんなで、私のブログ執筆モチベーションは簡単に削がれるのでありました。

2. 原因は単純。無意識で自己アフィリエイトをしていた。

Google Adsenseの規約で自己アフィリエイトは禁止されています。

自己アフィリエイトとは、自分で広告をクリックすることで広告収入を得る行為です。

禁止されていることは知っていましたが、実際、広告をクリックしたらどうなるんだろ〜?!

と普通にクリックしていました。

そして、自分がクリックしたことが原因とはあまり完全に理解しておらず、

いつの間にかGoogle広告収入が入っている〜と喜んでいました。

そもそも禁止されている行為なので、自分が広告を踏んだところで、広告収入のクリックにカウントされていないと思っていたのですね。

そんなこんなで、結構自分のサイトのGoogle広告を踏んだと思います。

正直に言えば、自分で踏んだら、なんとなくGoogle広告の収入に反映されているので、もしかしたら自己アフィリエイトなのかな〜程度には思っていました。

しかし、特に規制などもされていなかったので、週に2〜3回程度。計50回ぐらい自分で踏んだと思います。

そしたら、Google様から制裁のメールが来たというわけです。

3. 配信制限のメールが来た時の対処法

簡単です。結論から言うと、時が経つのを待つだけ。

私の場合は広告再開のメールなど一切Google様から来ず、2週間経った今日ブログを確認してみたら、いつの間にか配信が再開になっていました。

幸いにも、今までの収益も無くなっておらず、問題なく配信再開されています。

ただ私も何もせずに待っていたわけではありません。

一応、本屋さんなどでGoogle Adsenseの本などを立ち読みして、広告配信制限の場合はただ待てば良いということを理解した上で、待っていました。

私の配信制限はどうやら警告レベルが低いのですぐに再開されたわけですが、

警告にも程度があるようで、利用規約に重大違反がある場合は

BANされて一生そのサイトの広告配信が再開されないこともあるようです。

YouTuberがアカウントをBANされたとか騒いでいることがありますが、少し彼らの心情を理解できた瞬間かもしれません 笑

4. 大事なことはGoogle Adsense収入があるサイトよりも、自分自身のファンを増やすこと

私がYouTubeのチャンネル登録をする際は、そのYouTubeチャンネル自身というより、そのチャンネル配信者のコンテンツに興味があるので、チャンネル登録をしていることがほとんどです。

これは配信者(ブログ執筆者)の立場に立てば、重要なのは、Google Adsense収入があるブログを大きくすること以上に自分のファンを増やすことだと思います。

そうすれば、仮にそのサイトでGoogle Adsense収入がストップしても、また何回でも立ち上がれると思います。

このブログも継続執筆ができていませんが、幸いにもGoogle Adsenseがついているので、へこたれずブログ執筆を着々と積み上げていき、ファンの獲得に励んでいきます。

本日もありがとうございました。

これからも、宜しくお願い致します。

【株クラに所属してみた】 FIREしたいなら、周りにいる人を意識しろ

本日は株クラの話です。

本日の目次は以下の通りです。

1. 株クラとは

株クラとは、株クラスターの略で、『株をしている人達』『個人投資家のグループ』のことです。

リアルな生活でこのような集団やコミュニティーに所属するのは難しいと思います。

日本人はお金の話をするのが嫌いなので。

でも、金融リテラシーをあげるためには、金融リテラシーの高いコミュニティーに所属することが必要不可欠な要素です。

では、どうすれば良いでしょうか。

それはTwitterで株クラコミュニティーに所属することです。

所属するといっても、投資や資産運用のことを呟いているアカウントをフォローしまくることでOKです。

大抵、株クラアカウントは相互フォローをしていることが多いので、一人でも見つけることができれば、数珠繋ぎに見つけることができます。

まずは、自分の好きなインフルエンサーをフォローして、そのインフルエンサーのフォロワーを自分もフォローしてみることから初めてみるといいと思います。

2. 株クラはレベルが高い

FIREを目指しているのであれば、日本の平均貯蓄額や年収を参考にしていてはいけません。

まぁ、百歩譲って年収は参考にしてもいいかもしれませんが、貯蓄額や運用額は日本人の金融リテラシーの低さからして、平均値は参考になりません。

そういった意味で、株クラのインフルエンサーの刺激を常にもらい続けることが大切だと思います。

株クラの資産運用額は普通に凄いです。

20代で何千万、何億と運用している人がざらにいます。

毎月の入金額も普通に桁違いです。

さらに、呟く内容もかなりレベルが高いです。

常に株クラインフルエンサーの呟きを参考にして、自分の金融リテラシーを底上げすることが、FIREへの最短ルートだと思います。

3. 早速株クラのインフルエンサーをフォローしてみよう

株クラインフルエンサーの見つけ方は、YouTubeで投資に関する発信をしている人のTwitterアカウントをフォローすれば、あとは自分の好みの人をフォローすれば良いだけの簡単作業です。

私が先日業務委託させていただいた、YUKAKO様も株クラのTwitterで発見しました。

株クラは20代ぐらいの比較的若い方が多く、自分と同じ年代の方が沢山いるので、大変刺激になります。

これから、社会人として絡むべき人は、社内の人ではなくて間違いなく株クラの人です。

OLからデイトレーダーから総合商社の一流マンからYouTuberなど色んな人ひとと交流を持つことができます。

ぜひ、FIREを目指しているのであれば、周囲の環境も変えてみてはいかがでしょうか。

本日もありがとうございました。

これからも宜しくお願い致します。

【イラスト制作依頼】 副業で初めて外注してみた!

こんばんは

暇なので、ブログを書きます!

本日の目次は以下の通りです。

1. イラスト制作依頼をしてみた

副業として初めて業務委託をしました。

業務委託といっても、イラストを制作してもらうだけなんですけれどもね笑

今回、イラスト制作の委託をした方はこの方!

YUKAKOさんという方です。

もちろん絵が大変上手ということもありますが、

個人的には、社会人2年目で複業されているということで

自分と似た境遇ということもあり、イラスト制作の応募をしてみました。

この方のイラストは大変人気で、2ヶ月に1回ぐらいのペースで募集があるのですが、毎回2時間ぐらいで募集枠が埋まってしまうほどの大盛況ぶり。

本日は久々の募集があり朝の7時から募集開始だったので、私も7時ぴったりに応募してきました。

納期は1〜2週間とのことですが、正直急ぎではないので、ゆっくり描いてもらって全然問題ないです。

何より楽しみにこの2週間ぐらい過ごせそうなことが嬉しいです。

2. イラスト制作を依頼したのは、もう一つの副業アカウント

私の将来の夢はカフェの経営と常々申し上げていますが、それは長期的な副業です。

どちらかというとこのブログは短期〜中期の副業アカウントになります。

そんな、カフェ経営の副業アカウントは恋人と時間をかけて育てている最中なのですが、初めの第一歩としてイラスト制作を依頼してみました。

副業をやる上で、顔出しする勇気はないけれども、アバターのようなイラストがあれば人気が出やすいですし、我々としても継続してアカウントを育てるモチベーションになります。

そんなこんなで、恋人とのツーショットイラストとカフェのマスコットキャラクターのイラスト制作を発注しました。

いつか、カフェの副業アカウントもこのブログで紹介できたらと思います。

3. YUKAKOさんのブログを覗いてみよう

副業はイラスト制作のようですが、資産形成などのブログ記事も執筆されているようです。

個人的にはオンライン上で、似た境遇の方を見つけることができ、大変嬉しく思っております。

カフェアカウントでは都内のカフェを中心に発信しているので、いつかカフェを通してYUKAKOさんと直接何かできたら面白いな〜とまで思っています。

本日はここまで!

ぜひ、皆さんもイラスト制作を依頼して自分のオリジナルアバターでオンライン発信してみてはいかがでしょうか。

そして、YUKAKOさんのブログも必見です。ぜひ、覗いてあげてください!

本日もありがとうございました。

これからも宜しくお願い致します。

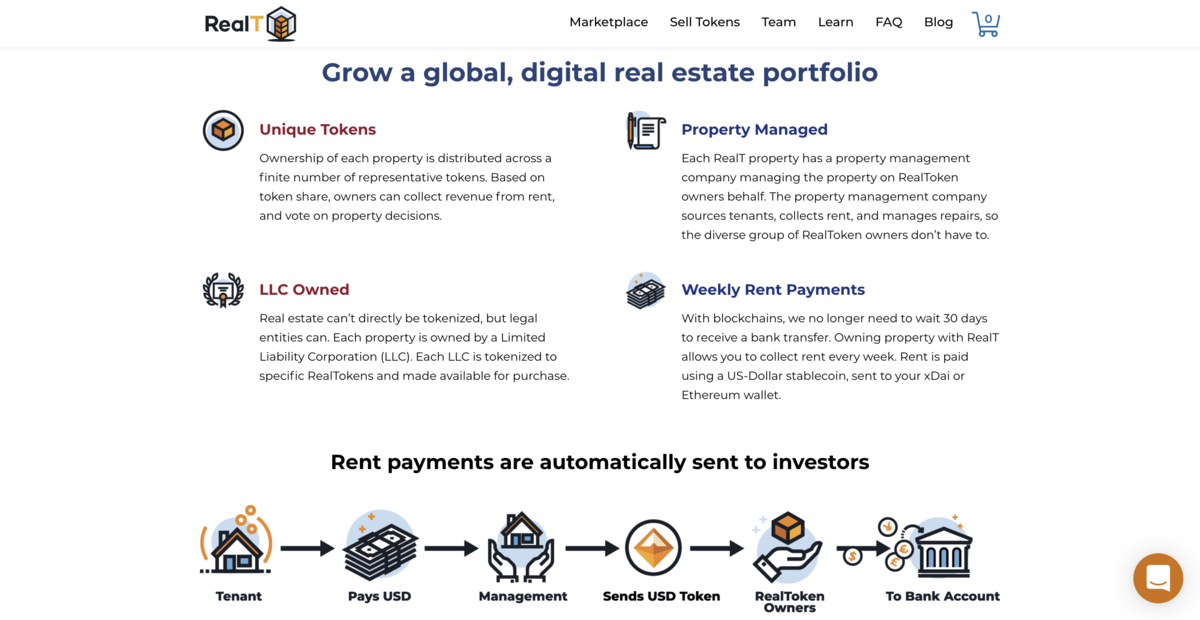

【シカゴの不動産を購入してみた Episode 4】 皆さんも50$から投資してみよう 〜RealT〜

こんにちは!

本日は、シリーズ化された『シカゴの不動産を購入してみた』のファイナルエピソードになります。

ファイナルエピソードといっても、本日が賃貸開始日なので、序章の開幕に過ぎないんですけどね笑

www.lifeworkstyle.jp

www.lifeworkstyle.jp

過去記事、ぜひ読んでください!!

本日の目次は以下の通り

1. RealTの始め方

RealTのサイトからクレジットカードなど日本円で購入ができます!

2%のキャッシュバックが私に入るので、

差し支えなければ、上記のアフィリエイトを咬ませていただけると幸いです。

勿論、公式サイトから登録してくださっても構いません。

詳しいやり方は忘れてしまいましたが、(っておい!)

アカウント作成して、本人確認して、物件を選んで、クレジットカードで購入

と至ってシンプルなステップだったかと思います。

家賃を受け取る時はウォレットを作成する必要がありますが、

下記、サイトなどを参考にすればいいと思います。

MetaMask(メタマスク)とは?使い方やトークンの入金・送金方法を28枚の画像で解説 | Coincheck

正直、私もまだ家賃収入を受け取っていないので、

受け取る際の注意点などは今後記載させていただきます。

2. 購入する際の注意点

不動産投資をするからには、しっかりと物件とマーケットを見てから投資をするようにしましょう。

RealTには、どうやったらそんなに沢山の物件を仕込めるんだよ

と言わんばかりに、毎週新規オーナーの募集をしています。

多分、新しいスキームですぐに完売するからなんでしょうけど、

実際に私が投資した物件も築100年越えで普通に不動産投資をするとすれば、見送り対象です。

折角、海外不動産に投資できるいい機会ですし、しっかりと吟味して投資することをお勧めします。

たかが、50$ですがされど50$ですので。

3. 何事も手探りの中で勉強していこう

正直、海外サイトで訳わかんないことばかりだと思いますが、

英語のサイトはGoogle翻訳の自動翻訳機能を使えば、十分解読できる日本語になりますし、ホワイトペーパーという、プロジェクト概要を読めば、皆さんが疑問を抱きそうなFAQは大方解決しそうです。

また、このプロジェクトの信頼できる点は、プロジェクトメンバーにメッセージでやりとりをしたら、しっかりと返信がきた点です。

(不動産の出口戦略について質問しましたが、基本的には売却するといった戦略は今のところないそうです。)

疑問点は素直に質問していいと思います。

疑問点を抱えたまま投資をするという在り方は、本来のあるべき投資スタイルではないと思っています。

4. 折角、投資をするならワクワクするものに投資しよう!

今回の利回り10%の投資を毎年10%の金利を運ぶマネーマシンと捉える人は、RealTをお勧めしません。

だって、リスクに対するリターンが低すぎますから。

こんだけ(現時点で)煩雑なスキームを取るのであれば、もう少し安定的に利回り10%を実現させる金融商品はあると思います。

逆に、DeFiを実際に使って勉強してみたい!

海外不動産やマーケットについて学んでみたい!

人に海外不動産を所有していることを自慢したい!

という人であれば、今回の投資をお勧めします。

こういった新しいビジネスモデルに対して投資をしてみることは、思わずチャンスが舞い込んできた時に掴むことができる最善の方法だと思います。

今回は利回り10%という数字以上に自分の勉強代や将来のチャンスを掴み取る切符を手に入れるためにも

総合的に鑑みて投資をしてみるとワクワクしていいのではないでしょうか!

本日もありがとうございました。

これからも宜しくお願い致します。

【シカゴの不動産を購入してみた Episode 3】 暗号資産で家賃収入?! 〜RealT〜

こんばんは

平日はどうも記事を更新する余裕がありません(言い訳)。

ということで、地味に期待されている読者さんも少なからずいると思いますので、

前回までの記事の続きを執筆しますね。

是非、まだ読んでいない方は上の記事2つを読んでから戻ってきてください!

本日の目次は以下の通り

1. 家賃収入はどうやって受け取るの?

これは、多くの人が気になっているポイントだと思います。

結論から言うと、暗号資産で受け取ることができます。

-

You can receive it directly in USDC in your xDai network compatible wallet.

-

You can claim it in USDC through an Ethereum Smart Contract (Gas fees at your charge).

-

You can automatically reinvest into the dedicated Reinvestment Property.

上記の通り3つのパターンがあるようです。

一つ目は、xDaiネットワークを通じてUSDCを受け取る方法です。

DeFiに慣れていないと、この辺りは???だと思います。

暗号資産を送金する際には、イーサリアムのスマートコントラクトなどに紐付けて送金を実現するのですが、イーサリアムの送金は手数料が高いのですね。(イーサリアムの(送金)手数料(通称:ガス代)は1回:数千円〜数万円(2021年5月時点))

そこで、安価で高速な送金が可能なxDaiネットワークを通じて、家賃を支払いますよといっているわけです。

そして、USDCとはドルと同じ値動きをするステーブルコインのことです。

暗号資産はボラティリティが大きいというイメージを抱かれる方がほとんどだと思いますが、ステーブルコインとは法定通貨と同じ値動きをするので、このボラティリティの課題を解決した暗号資産ということになります。

ここまで説明しても正直??の方が多数だと思いますので、

結論を申し上げますと、

xDaiというブロックチェーンネットワークを通して、USDCというドルと同じ価値の暗号資産を受け取ることができるという仕組みです。

(いってみれば、Pay Payというシステムを通じてPay Payのお金を受け取るイメージです。)

少しお分かりいただけましたでしょうか。

二つ目はイーサリアムスマートチェーンでUSDCを受け取る方法です。

こそっと括弧書きで、『ガス代については負担してね』と書いてありますが、これは上記で説明した通り高額になります。

多くの場合、手数料負けしてしまいますので、一つ目の手段の方がベターだと思います。

そして、三つ目が再投資する方法です。

新たな別の物件に再投資をすることで、複利を効かせる手法です。

私は一旦三つ目のこの手法を選択しました。

今回は家賃収入を期待しておらず、ブロックチェーンの仕組みを理解することが主な目的ですので、現金化は暫くしない予定です。

2. USDCを受け取った後はどうするの??

USDCとかいう訳わかんない暗号資産で受け取ることは分かったけど、

『俺はJapanese Yenで欲しいんだ!!』

という読者さんの声が聞こえてきました。

下記RealTのサイトには、結構詳しく書いてあります。

手段としては、暗号資産専用のウォレット(上記ではMETAMASKが紹介されています。)で受け取って、仮想通貨取引所で換金するイメージです。

仮想通貨取引所とはいっても国内取引所のコインチェック等では、まだUSDCの取扱がないので、

実際には

RealT⇨暗号資産専用ウォレット⇨海外取引所(バイナンス等)⇨国内取引所(コインチェック等)⇨皆さんのお財布や銀行口座

という流れになると思います。

少しややこしいかと思うかもしれませんが、

暗号資産やDeFiに慣れてしまえば、そこまで大変ではありません。

しかし、基本的には受け取った家賃収入は再投資に回して、極力引き出さないという戦略が楽かも知れませんね。

(たかが50ドル程度の投資なので、家賃収入は再投資で脳死ホールドでいいと思いますw)

3. 終わりに

今回はざっくりとした家賃収入の流れをお話ししました。

今回のスキームはまだまだ早過ぎるぐらいの不動産事業の在り方で、あと10年ぐらいすれば社会にも徐々に浸透してくるものだと思います。

逆にいうと、日本ではあと10年経たないと浸透しないと思います。

しかし、ビジネスとしては画期的なもので、売る側も買う側もWin-Winな関係を築くことができるので、知っていて損はないです。

そういう意味で私はお遊び程度に先行投資してみました。

ぜひ、私も試してみたいという読者さんはコメントをお願いします!

また正直、説明も不十分なところが多いと思いますので、記事のリクエストなどもあればお申し付けください!

本日もありがとうございました。

これからもどうぞ宜しくお願い致します。

【シカゴの不動産を購入してみた Episode 2】 利回り10% 〜RealT〜

こんにちは

本日は昨日に続き、実際に購入したシカゴ不動産の説明をしていきたいと思います。

是非、過去記事を読んでいない方はEpisode1を読んでから、戻ってきてください!

本日の目次は以下の通りです。

1. 購入した物件

幾らお遊びで購入したとしても、一応、不動産会社の人間ですし、Google Mapで周辺の様子などはリサーチします。

シカゴの地価などは分かりかねますが、車の通りが多く広い前面道路に面する角地なので、立地としては悪くなさそうです。

西側は閑静な住宅街が広がっているようで、The アメリカの住宅街といった感じです。

シカゴって寒くてどんよりしているイメージがありましたが、Google Mapを見る限りでは緑も生い茂っていて雰囲気が良さそうです。

南側には小さなスーパーがありました。

駐車場が付帯していないため、日用品の購入などには便利で需要がありそうです。

しかし、良いところだけではなく、窓ガラスや外壁タイルなどは悲惨な状態です。

大規模な修繕などする予定はあるのでしょうか。

アメリカの不動産投資では当たり前なのでしょうか。

水回りや内装は思ったよりかはまともです。

しかし、Google Mapで見た汚い外装の部分などは当たり前ですが、物件ページに掲載されていなかったので、綺麗な箇所だけ撮影していることも考えられます。

そして、気になる物件のスペックが下記の通りです。

-

Mixed-Use

-

1905

-

West Garfield Park

-

7,169

-

5,854

-

6 Units

-

1x2, 2x3, 1x4, 2xRetail / 6x1

-

Fully Rented

-

Partial

-

17%

7,169平方フィートは約666平米なので、広大な敷地がある割には、延べ床面積はそこまで広くないといった感じでしょうか。

住居×4+リテール×2なようですね。

一階にリテールらしきものがあるなと思ったのですが、やはり、レジデンスとの複合物件でした。

そして、驚くことに築100年超え!

アメリカは中古市場なので、不動産価格が下落しづらく、キャピタルゲインも狙えると言われる由縁はこういうところにあるのでしょうか。

どちらにせよ、日本の不動産では考えられないので、仰天ですね。

シカゴの中心地へと向かう大通りの近くに立地しているので、結構アクセスも良さそうです。

やはり調べてみると愛着が湧いてきました。今度シカゴに行く予定でも立てて、偵察してみようかな笑

不動産投資の醍醐味ですよね〜

2. 気になる利回り

総投資額: $571,230.00

に対して、投資家は一口:$51.9300

からこの不動産オーナーになることができます。

私は、一口投資してみました。

よくよくみると、イニシャルで修繕の費用が織り込まれていますね。

50,000ドル積まれていますが、修繕費の坪単価を計算すると約27,000円であり、築年数を考慮すると少ないですかね。

最低限の外装や内装の気になる箇所だけ治すイメージでしょうか。

まぁ、それでも利回りが10%取れているので、良いでしょう。

別に私が住むわけでは無いので。笑

ただ、空室率が考慮されていないので、実際の利回りは10%を切るでしょうね。

アメリカの人ってどんぐらい引っ越しするんだろう。

そういった感覚も少しずつ学んで行きます。

約5,000万円の物件を購入して、家賃12~13万ぐらいで賃貸すると考えたら、そこまで日本の市場の感覚と大きな乖離はないですね。

気になる賃貸開始日ですが、5/17からだそうです。

初めて大家さんになれるのでワクワクが止まらず楽しみです。

(そしていきなり海外不動産オーナー笑)

3. 今回投資してみて

もちろん、イーサリアムブロックチェーン上のDeFiのテクノロジーを活用したRealTのこのプロジェクト自体に携わったことで、今後のブロックチェーン×不動産の活路を見出せたことは収穫ですし、

それ以上にオーナーに実際になるということで、自発的に調べて、海外不動産の相場感を理解できたことが大きな収穫でした。

正直、これだけでも50ドルの元は取れた気がします。

次回の記事では、皆さんも始めてみたいという方向けに、このプロジェクトで大家さんになる方法や家賃収入の支払い方法、住人が家賃を支払わなかった場合などを説明できたらと思います。

本日もありがとうございました。

これからも宜しくお願い致します。

【シカゴの不動産を購入してみた Episode 1】 念願の海外不動産購入 〜RealT〜

はい、超期待!!

本日は、ブロックチェーンの技術を活用して初の海外不動産を購入したので、皆さんに紹介します。

あまりに凄いので、シリーズ化して、リアルタイムの情報を提供できたらと思います。

本日の目次は以下の通り

1. 不動産×ブロックチェーン

私は兼ねてから、不動産とブロックチェーンの相性がとても良いことを理解していました。

その理由は

① 透明性のある取引の実現

② 不動産の小口化投資を可能

③ 不動産取引には融資を活用

するからです。

それぞれ解説していきましょうか。

① 透明性のある取引の実現

不動産市場の透明性が悪いということは、不動産素人の方でも何となく分かると思います。

良い物件の情報が素人に入ってこない理由も透明性が悪い事が原因です。

まず、日本ではその不動産が誰の所有物であるのかは登記簿を確認しないと分かりませんし、

不動産登記というものは所有権や抵当権等の権利に関する登記は、法律上義務ではありません。

現状の日本での登記というものは、あくまでも自分の権利を第三者に主張できるようにするためのものなのですね。

こういった不透明性が背景にあるために地面士詐欺という事がまかり通っているのです。

しかし、ブロックチェーンの技術を用いればどうでしょうか。

分散型台帳という仕組みを使って、世界中の誰もが不動産売買の情報にアクセスできる仕組みが確立されれば、透明性が担保されると思いませんか?

ブロックチェーンのスマートコントラクトという技術を用いれば、誰が誰にどの不動産をいつ幾らの価格で売買したのかが、全て分かるようになるのです。

② 不動産の小口化投資を可能

不動産証券化のスキームは既にありますね。

不動産という多額な資金を投じないと購入できない商品を証券化して金融商品にすることで、小口投資を可能にするスキームです。

不動産REITもまさにこれで、既にある手法ですね。

これが、ブロックチェーンの技術を用いると更に簡単にできます。

例えばイーサリアムのような暗号資産にはチェーン情報を紐付けて(ブロックチェーンして)取引を可能にする技術がありますが、

このイーサリアムのブロックチェーン(=イーサリアムチェーン)にはトークンも紐付けて取引をする事ができるのです。

引用:https://www.youtube.com/watch?v=dTejjBrXbXM

ということは不動産をトークン化させて取引することで、小口化して販売する不動産証券化と同じスキームが取れます(勿論、細かいスキームは異なります。)。

ブロックチェーンの仕組みが分からない人からすると???だと思いますが、大口商品の不動産と相性がいいことは何となく分かっていただけたかと思います。

③ 不動産取引には融資を活用

不動産と融資は切っても切れない関係で不動産ファイナンスという言葉があるほどです。

一方で、ビットコインやイーサリアムが仮想通貨という名称で呼ばれている理由は金融としての側面がかなり強いからなんですね。

ブロックチェーンの技術自体は仮想通貨と切り離して考えるべきですが、間違いなく、ブロックチェーンは金融との相性も抜群なんです。そして貸付などの金融としてのサービスもお手のものです。

既に、仮想通貨の融資を行うCompoundという分散型レンディングサービスのプロジェクトも立ち上がり、かなりの大賑わいを示していることからも分かると思います。

ということはですよ、ブロックチェーンと不動産の相性が良いということは明々白々ですね。

2. 日本では、不動産×ブロックチェーンのプロジェクトはまだ実装されていない

ここまで読めば不動産×ブロックチェーンの相性が抜群なことはご理解いただけたかと思いますが、残念ながら日本でそのようなサービスはありません。

それは、法整備の問題であったり、不動産の既得権益を握っている人が難を示していたり、技術が追いついていなかったり

様々な理由があると思いますが、とりあえず実装されていません。

そんな中、世界を漁ってみれば、やっぱりあったのですね。

天下のアメリカさんです。

RealTというプロジェクトです。

下記画像を見ると、不動産のトークン化が凄くイメージしやすいと思います。

3. RealTとは

今まで説明してきたことをまさに具現化したプロジェクトです。

不動産×ブロックチェーンを活用して海外不動産を購入する事ができます。

海外のプロジェクトなので英語ですが、Googleの翻訳機能を活用すれば上記の通り日本語対応します。

DeFiのテクノロジーが分からない人からすれば、上の画像も分からない事が多いかと思いますが、何事も勉強です。

私も1日で理解できたので、是非、皆さんも勉強してみて下さい。

下記、記事を読むのがオススメです!

4. 海外不動産投資の醍醐味

不動産従事者の私が言うので間違いないですが、日本の不動産は都内一等地を除いて、キャピタルゲインを期待できないので、そもそも投資対象としてはそこまで美味しくありません。

そういう観点からしても私は不動産投資をする場合は日本ではなく、キャピタルゲインも狙える海外不動産の投資を兼ねてから狙っていました。

今回のRealTはそういう観点から見ても私からしたらもってこいの話でした。

何より、皆に『俺、アメリカの不動産買ったんだ』

って自慢できる事が最大のメリットですね。笑(伏線回収)

5. 潜在的なリスク

物事を紹介する時は、リスクも説明してあげた方が、納得できる方が多いんですよね。

ということで、分かりやすいリスクを列挙してみました。

・法整備

・税金

・セキュリティ

・プロジェクトとしての将来性

・ポンジスキームをはじめとした詐欺

・法整備

やはり、法整備が整っていない事が一番だと思います。

現状は何をするにしても自己責任です。

新しい技術なので法整備が行き届いていないことは火を見るより明らかです。

・税金

これも、不動産所得なのか、配当所得なのか、雑所得なのかなど

税金関係の処理が分かりません。

下手に利益を上げると、仮想通貨以上に確定申告が難しい(実例がない)と思いますので、税理士も対応できないでしょう。

そして、テクノロジーが浸透してきた時に、税務署から徴収されるというのがオチです。

・セキュリティ

ブロックチェーン自体のセキュリティは盤石なのですが、仮想通貨取引所のハッキングや仮想通貨ウォレットのパスワード紛失、盗難などは普通に考えられます。また仮想通貨あるあるなのですが、送金ミスをしても、管理者がいないため、問い合わせ先が無いと言うのも懸念すべきリスクですね。

・知識不足(DeFi、仮想通貨、ブロックチェーン、不動産)

普通にこれは大きいと思います。と言うか何も知らない人からすればここが一番のリスクかと思います。

といっても、参入障壁が高そうに見えるだけで、意外と触ってみたら簡単なので、是非チャレンジしてみることがお勧めです。

仮想通貨の購入自体は100円からでもできる時代ですし、RealTを用いた不動産購入も一口50~150ドルでできてしまいます。

不動産投資は是非、勉強してみてください。

・プロジェクトとしての将来性

現在、DeFiバブルなので、どのプロジェクトにも言える事だと思います。

ただ、DeFiの様々なプロジェクトを実際に触ってみて分かる私の肌感に過ぎないのですが、RealTは結構まともなプロジェクトです。

不動産取引実績もありますし、Webサイト、SNS管理やメール対応も真摯に行なってくれています。

これから成長するかどうかは誰にも分かりませんが、プロジェクトとしては普通に考えて成長する分野だと思います。

・ポンジスキームをはじめとした詐欺

これは特に気をつけてください。

是非、無くなってもいいお金で触ってみてください。

ポンジ・スキームとは、お金を募るだけ募ってズラかるという、古来から伝わる有名な詐欺です。

もしやってみたい人は、お金を失う覚悟で始めてください。

私は、お金を増やしたいという気持ちより、テクノロジーを理解したい思いが強かったので、やっているだけですので。

以上のリスクを踏まえてですが、

はい、もはや遊びです。

でも遊びにしても、ある程度大きな(そして間違いなく注目できる)プロジェクトとして面白半分で初めてみることは、いいことだと思います。

私が是非あったら便利だろうな(そして将来的に当たり前になるだろうな)と思っていたテクノロジーなので、やらない手はありませんでした。

5. 最後に

肝心のどんな物件を買ったのか、どうやって買ったのかは今回は説明しませんでした。

焦らします。笑

というか文字数が多く、疲れたのでシリーズ化してまた記事を執筆します。

是非、興味がある方は読者登録して次の記事の購読もお願い致します。

本日もありがとうございました。

これからも宜しくお願い致します。